| 索引号: | bxsjyj-2023-00048 | 发布机构: | 本溪市教育局 |

| 信息名称: | 本溪市实验中学2023年部门预算公开 | 主题分类: | 预算 |

| 发布日期: | 2023-02-22 | 成文日期: | 2023-02-22 |

| 废止日期: | 文 号: | ||

| 关键词: | |||

本溪市实验中学2023年部门预算公开

本溪市实验中学2023年部门预算公开

目 录

第一部分 本溪市实验中学部门预算公开管理文件

第二部分 本溪市实验中学概况

第三部分 本溪市实验中学2023年部门预算情况说明

第四部分 本溪市实验中学2023年部门预算公开表

第五部分 名词解释

第一部分 部门预算公开管理文件

《关于印发<本溪市教育局部门预决算信息公开管理办法(试行)>的通知》(本教发〔2020〕17号)

本溪市教育局部门预决算信息公开管理办法(试行)

第一条 为推进和规范预决算信息公开工作,强化社会监督,促进依法理财,建立透明预算制度,根据《中华人民共和国预算法》和《中华人民共和国政府信息公开条例》等有关规定,结合我局实际,制定本办法。

第二条 本办法适用于本溪市教育局部门预决算信息公开管理。

第三条 本办法所称部门预决算信息包括预算收支安排、预算执行、决算数据等。

第四条 预决算信息公开的原则:以公开为常态,不公开为例外,依法依规公开预决算。除涉及国家秘密外,不得少公开、不公开应当公开的事项,确保预决算信息公开及时、准确和完整。

第五条 财务科负责我局部门预决算信息公开工作,履行下列职责:

(一)制定我局部门预决算信息公开的工作方案;

(二)按规定公开我局部门预决算信息;

(三)按规定做好公民、法人或者其他组织依申请公开部门预决算信息的答复工作。

第六条 部门预决算信息公开内容包括:

(一)部门文件。部门预决算信息公开管理办法。

(二)部门概况。包括部门职责、机构设置、实有人员等情况。

(三)预决算收支情况表。包括部门收支总体情况、财政拨款安排使用情况、“三公”经费财政拨款安排使用情况等。

(四)情况说明。包括预决算年度收支、机关运行经费、政府采购、“三公”经费、国有资产占有使用和项目支出绩效目标等情况说明。

(五)名词解释。对预决算相关专业名词进行解释说明。

第七条 部门预决算信息在我局门户网站“财政预决算”专栏公开,并保持长期公开状态,便于社会公众查询监督。

第八条 经市教育局批复的部门预决算及报表,应当在批复后20日内公开。

第九条 本办法自印发之日起实行。

第二部分 本溪市实验中学概况

一、部门职责

(一)贯彻落实党、国家和省教育改革与发展规划及相关法律法规以及其他各项方针、政策。

(二)负责实验教育集团的教学工作,努力提高教学质量,不断研究和改进教学方法,提升学校内涵发展水平,凸显学校办学特色。

(三)负责实验教育集团队伍建设工作,通过文化引领、课题研究等方式加强管理队伍和教师队伍建设。

(四)负责全面推进素质教育工作,坚持“立德树人”“以人为本”,创新育人模式,促进学生全面发展,培养学生成为人格完整的人。

(五)组织编制和实施学校的长期规划、年度计划和学期计划,组织领导学生的招生、入学和毕业鉴定工作。

(六)组织做好教职工的培养、考核、奖惩、工资福利、职称评定,以及退休、离休等工作。

(七)组织做好行政后勤工作,坚持为教学服务,不断改善师生员工的工作、学习、生活条件,保证教学工作的顺利进行。

(八)负责推进现代信息技术的应用工作,使之在学校管理、课程建设、课堂教学、教育教学评价、家校互动等方面发挥显著作用。

二、机构设置

根据上述职责,本溪市实验中学目前内设4个职能部(室):办公室、教务处、德育处、总务处

第三部分 本溪市实验中学2023年部门预算情况说明

一、收支预算的总体情况

按照综合预算的原则,本溪市实验中学所有收入和支出均纳入部门预算管理。其中:

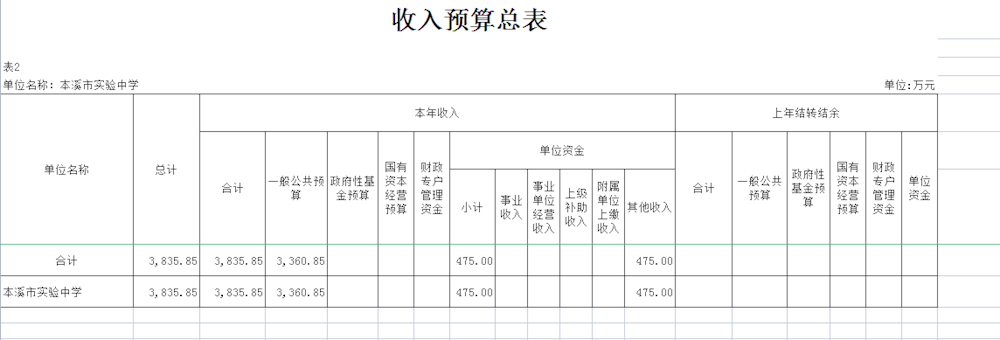

(一)收入预算3835.85万元,包括:

1.一般公共预算拨款收入3360.85万元,其中财政拨款收入 3360.85万元。

2.政府性基金预算拨款收入0万元;

3.单位资金收入475.00万元,其中其他收入475.00万元。

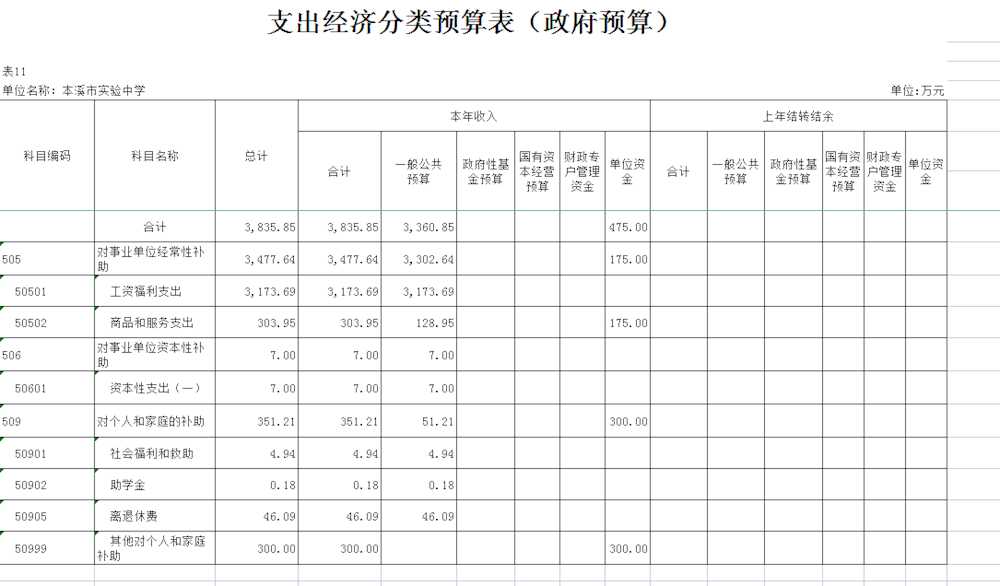

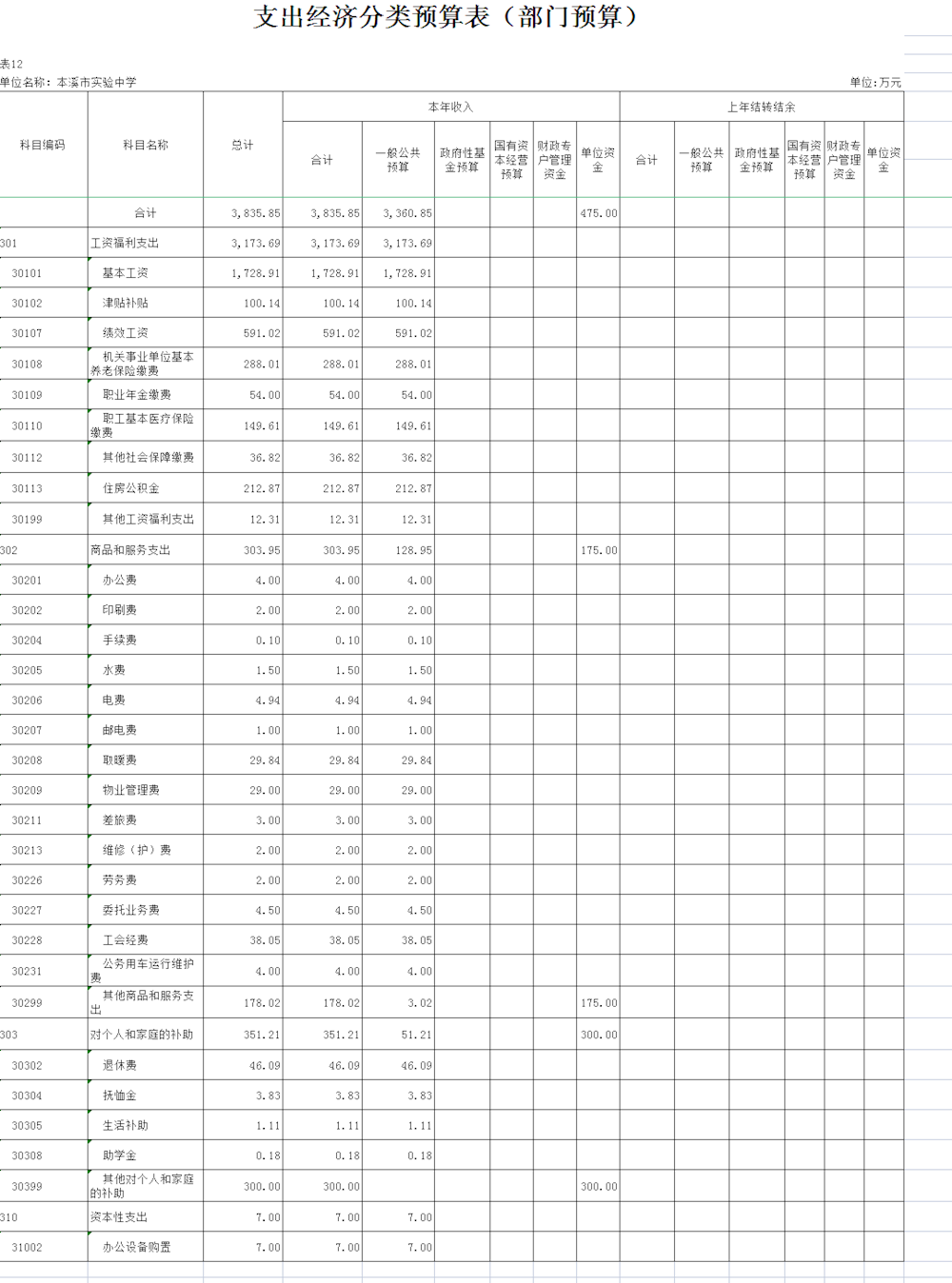

(二)支出预算3835.85万元,包括:

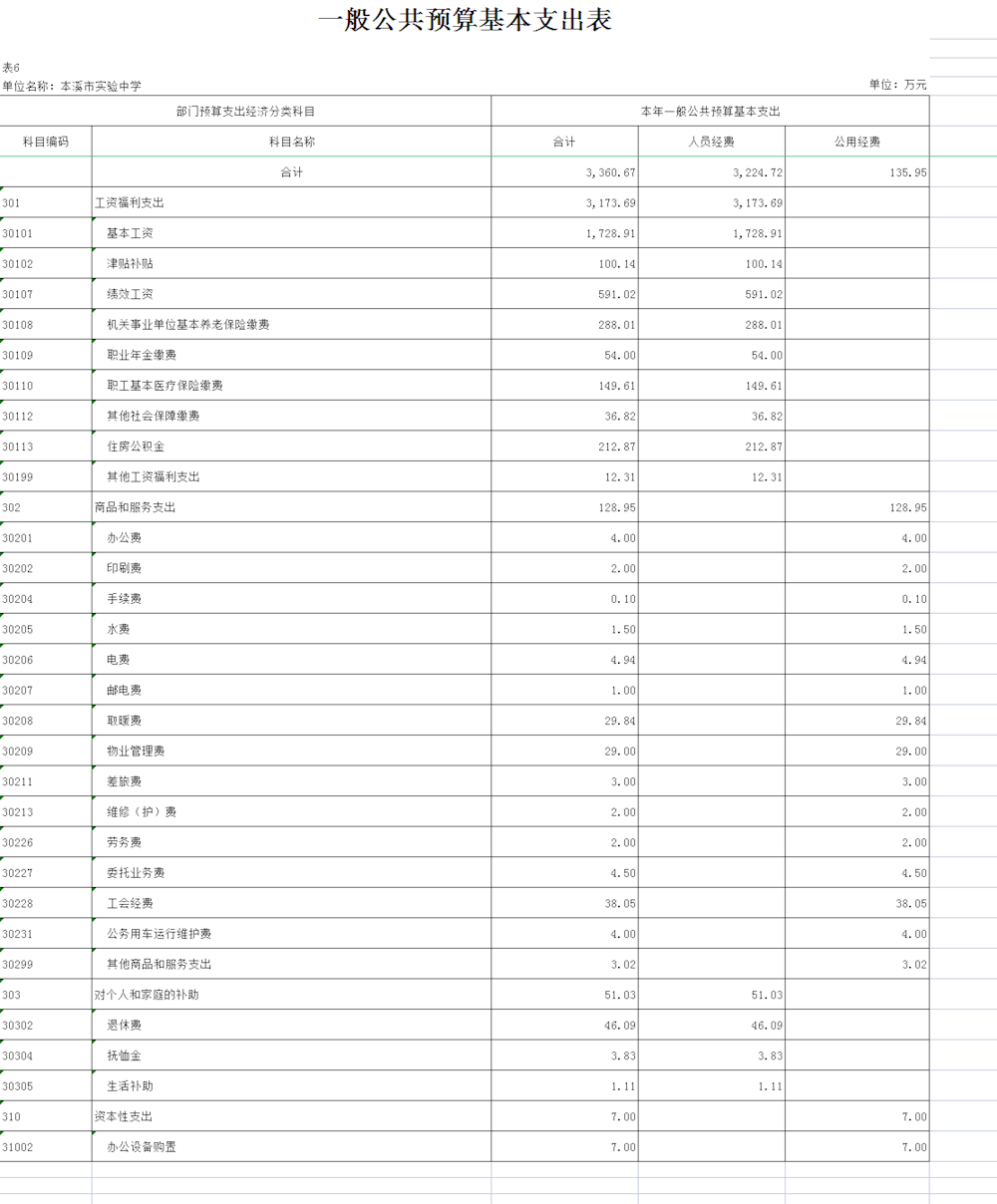

1.基本支出3360.85万元,其中:人员经费3224.72万元,公用经费135.95万元。

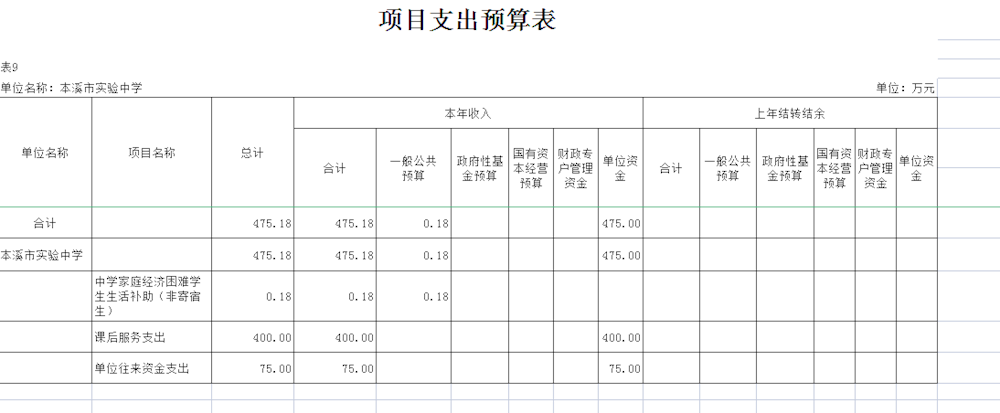

2.项目支出475.18万元,其中:特定目标类项目支出475.18万元,其他运转类项目支出0万元。

2023年预算收支比2022年减少625.21万元,增减变化的主要原因为2022年校舍安全改造及校舍维修项目。

二、机关(事业)运行经费安排情况

2023年本溪市实验中学机关(中心)运行经费预算为135.95万元,主要包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。2023年预算比2022年减少6.22万元,主要原因是压缩经费。

三、政府采购情况

2023年本溪市实验中学安排政府采购预算预算总金额0万元,其中:货物采购预算 0万元,服务采购预算 0万元,工程采购预算 0万元。2023年预算比2022年增加/减少0万元。

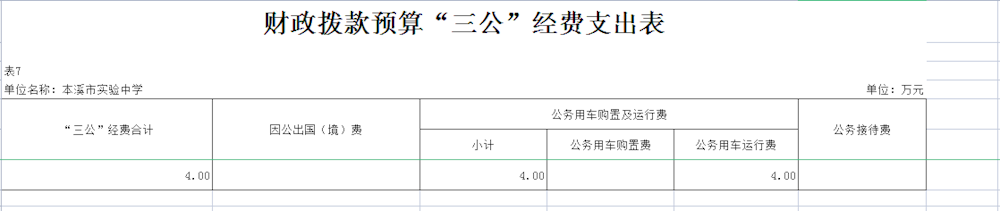

四、“三公”经费预算情况

2023年,本溪市实验中学一般公共预算安排“三公”经费预算为 4万元,比2022年减少2.24万元,下降35.9%。其中:

1.因公出国(境)费0万元,比2022年增加/减少0万元,主要原因是持平。

2.公务接待费0万元,比2022年0减少2.24万元,主要原因是财政无此项预算。

3.公务用车购置及运行费4万元,比2022年增加/减少0万元。主要原因是持平。

2023年本溪市实验中学“三公”经费预算表

单位:万元

项目 | 金额 | |

2022年 | 2023年 | |

合计 | 6.24 | 4 |

1、因公出国(境)费 | ||

2、公务接待费 | 2.24 | 0 |

3、公务用车购置及运行费 | 4 | 4 |

其中:公务用车购置 | ||

公务用车运行费 | 4 | 4 |

五、国有资产占用情况

本溪市实验中学共有车辆2台,其中:一般公务用车2台。

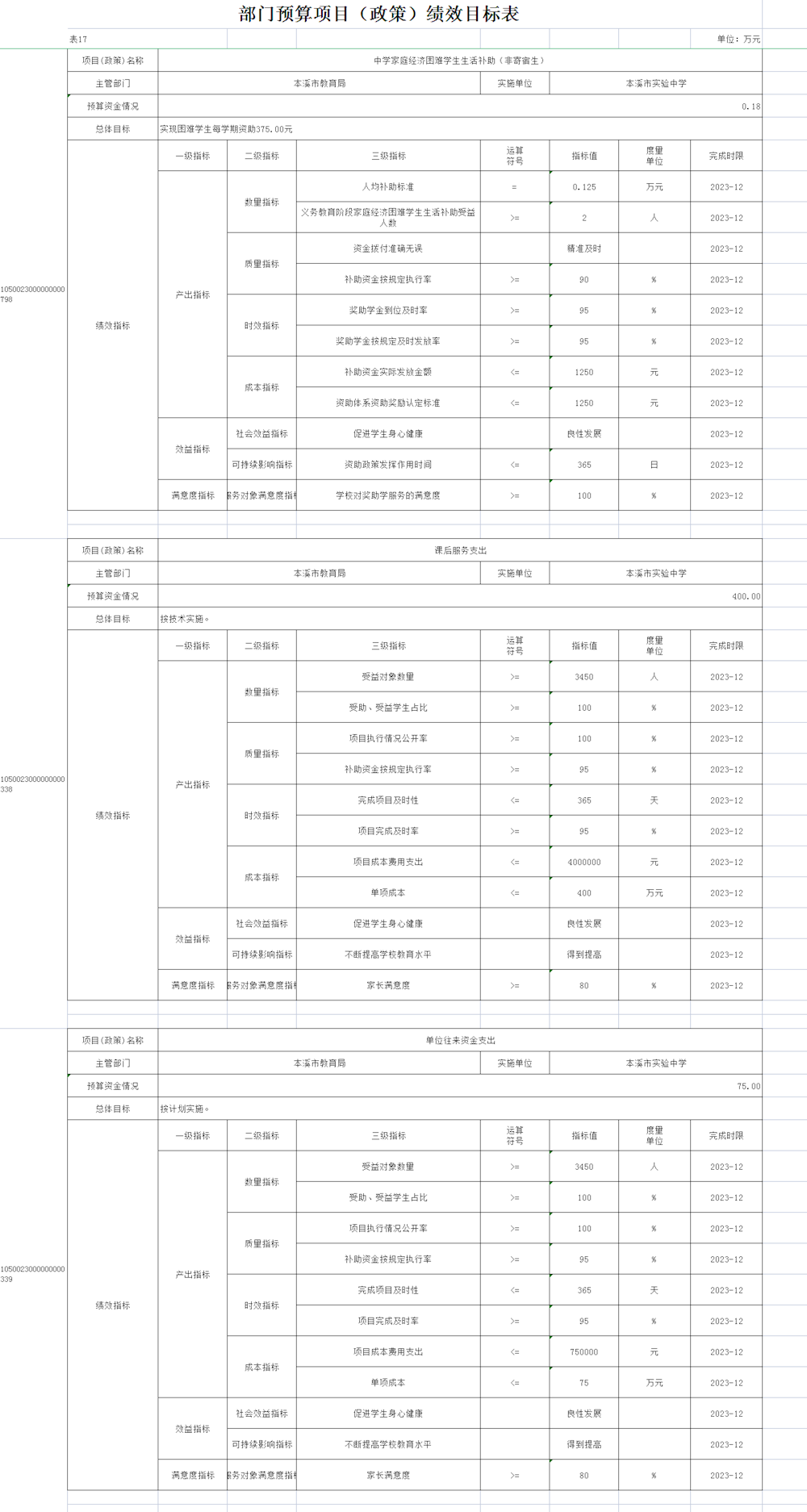

六、绩效情况

根据预算绩效管理要求,本溪市实验中学2023年应编制绩效目标的特定目标类项目共3个,实际编制绩效目标项目共3个,编制绩效目标的项目覆盖率(实际编制绩效目标的项目/应编制绩效目标的项目)为100 %,涉及资金475.18万元。

第四部分 本溪市实验中学部门预算公开表

第五部分 名词解释

1.一般公共预算:指以税收为主体的财政收入,安排用于保障和改善民生、推动经济社会发展、维护国家安全、维持国家机构正常运转等方面的收支预算。

2.一般公共预算收入:主要包括税收收入、行政事业性收费收入、国有资源(资产)有偿使用收入、转移性收入和其他收入。

3.财政拨款收入:指市级财政当年拨付的资金。

4.行政事业性收费收入:指依据法律、行政法规、国务院有关规定、国务院财政部门会同价格主管部门共同发布的规章或者规定,省、自治区、直辖市人民政府财政部门会同价格主管部门共同发布的规定所收取的各项收费收入。

5.政府性基金收入:反应各级政府及其所属部门根据法律、行政法规规定并经国务院或财政部批准,向公民、法人和其他组织征收的政府性基金,以及参照政府性基金管理或纳入基金预算、具有特定用途的财政资金。

6.基本支出:指保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。包括人员类项目支出和公用经费类项目支出。

7.项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。包括特定目标类项目支出和其他运转类项目支出。

8.机关(事业)运行经费:是指各部门的公用经费,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

9.“三公”经费:指用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车购置费及燃料费、维修费、过桥过路费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)费用。

10.一般公共服务(类)财政事务(款)行政运行(项):反映行政单位(包括实行公务员管理的事业单位)的基本支出。

11.一般公共服务(类)财政事务(款)事业运行(项):反映事业单位的基本支出,不包括行政单位(包括实行公务员管理的事业单位)后勤服务中心、医务室等附属事业单位。

12.一般公共服务(类)财政事务(款)其他财政事务支出(项):反映除上述项目以外其他财政事务方面的支出。

(以上3条是以市财政局所用科目为例,各部门需按《2023年政府收支分类科目》调整为本部门的“行政运行”、“事业运行”等科目)

13.社会保障和就业(类)行政事业单位离退休(款)归口管理的行政单位离退休(项):反映实行归口管理的行政单位(包括实行公务员管理的事业单位)开支的离退休经费。

14.社会保障和就业(类)行政事业单位离退休(款)事业单位离退休(项):反映实行归口管理的事业单位开支的离退休经费。

15.住房保障(类)住房改革(款)住房公积金(项):反映行政事业单位按人力资源和社会保障部、财政部规定的基本工资和津贴补贴以及规定比例为职工缴纳的住房公积金。

16.政府采购:指各级国家机关、事业单位和团体组织,使用财政性资金采购依法制定的集中采购目录以内的或者采购限额标准以上的货物、工程和服务的行为。国家机关、事业单位和团体组织的采购项目既使用财政性资金又使用非财政性资金的,使用财政性资金采购的部分,适用政府采购法及政府采购法实施条例;财政性资金与非财政性资金无法分割采购的,统一适用政府采购法及政府采购法实施条例。

17.绩效目标:指财政预算资金在一定期限内计划实现的产出目标和效果。按照预算形式划分,绩效目标分为部门(单位)整体绩效目标、项目绩效目标。部门(单位)整体绩效目标是指市直部门(单位)按照确定的职责,利用全部部门预算资金在一定期限内预期实现的产出和效果;项目绩效目标是指项目在一定期限内预期达到的产出和效果。

18.绩效目标管理:指以绩效目标为对象,以绩效目标的编制、审核、批复、调整和应用等为主要内容所开展的预算管理活动。